この記事をまとめると…

- 奨学金の返済は一番タイミングの悪いときにはじまる

- 大卒でも収入が低いと、返済は厳しい

- 半分の人が奨学金を後悔している

- 奨学金を返さないと最悪差し押さえられる

- 収入を得るか、借金しないのが最善策

大学は非常に学費が高く、国立大学でも約200万円、私立大学では約450万円もの金額が必要です

そのことから、大学に入学したい人でも経済的に余裕が無いと入学できませんでした

この問題は奨学金の制度ができたことで解決され、今は誰でも大学に入学できる時代になりました

ですが現在、奨学金の返済ができない人が話題になっています

なんで返済できないのか、その対策法について解説します

目次

奨学金を返済が問題になっている

奨学金の返済は思ったより困難

奨学金の返済に追われる方がニュースに取り上げられています

この動画をまとめると…

- 大学を卒業するも、体調を崩し教員を辞め非正規の事務職で勤務

- 月に17,000円の返済を18年間続けなければならない

- 奨学金を返済できるまでは結婚や子供を考えられない

この動画は、奨学金の返済で将来の余裕が無くなることが報道されています

後述しますが、奨学金を利用している人数は約150万人いると考えられていて、この動画の例にとどまらず、奨学金の返済に苦労している人がいます

自殺の動機になっている

朝日新聞によると2022年の自殺者のうち、奨学金の返済が原因と考えられる人が10人いたことが分かりました

これらの動機は、カテゴリーに分けられるのですが、「奨学金の返済」が新たにカテゴリーとして加えられたことを表します

つまり、奨学金関連で自殺してしまう人が増加するのを見越しているという見方もできます

奨学金を支払う企業が増加

これはいいニュースなのですが、入社すれば奨学金の返済を肩代わりしてくれる企業が増えています

日経ビジネスによると、肩代わりしてくれる企業が増加していて、2022年4月には約350社いるのに対し、2023年8月には1000社を超えました

このように、奨学金を利用した若者に選択肢が増えました

しかし大学で勉強する本来の目的は「就職の幅を広げる」ことです

奨学金の利用が返って、「肩代わりしてくれる企業の中から就活しなければならない」状況を作り出しているのも事実です

なぜ奨学金を払えないのか

最悪なタイミングで返済が始まる

奨学金の返済は、大学を卒業してから(中退なら大学から離れてから)7ヶ月後に始まります

この7ヶ月後タイミングはまだ新入社員で、一番給料が低い時期と重なることが、奨学金の返済を難しくしている原因です

労働者福祉中央協議会によると奨学金の返済額の平均は16,800円と言われています

下の表をご覧ください

総務省の2022年「家計調査」で34歳以下の独身世帯の平均はこの様になっており、娯楽や雑費に当たる金額は4万円程度しかありません

| 分類 | 金額 |

| 食費 | 34,385円 |

| 住居 | 36,676円 |

| 水道・光熱 | 9,272円 |

| 家具・家事用品 | 3,577円 |

| 服・靴 | 7,643円 |

| 保険 | 5,348円 |

| 交通・通信 | 20,084円 |

| 娯楽 | 21,908円 |

| その他 | 19,306円 |

| 合計 | 158,198円 |

また、このデータは34歳以下のデータのため、新入社員の実際の数値は、この数値より低くなることが予想されます

そう考えると、この毎月16,000円の金額は非常に大きいことが分かります

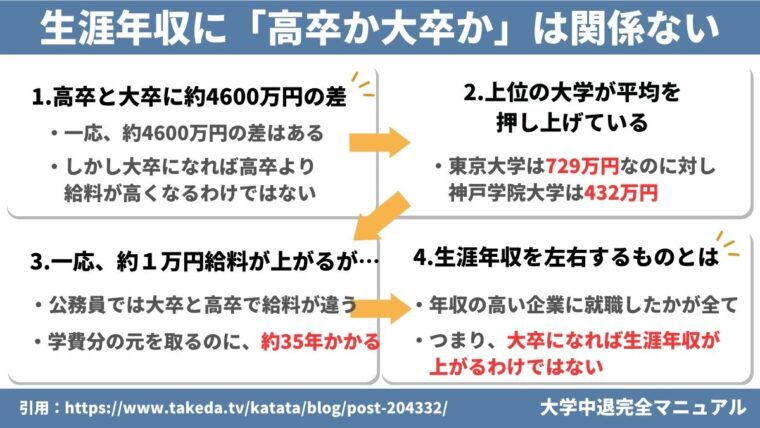

大学を卒業しても年収が低い

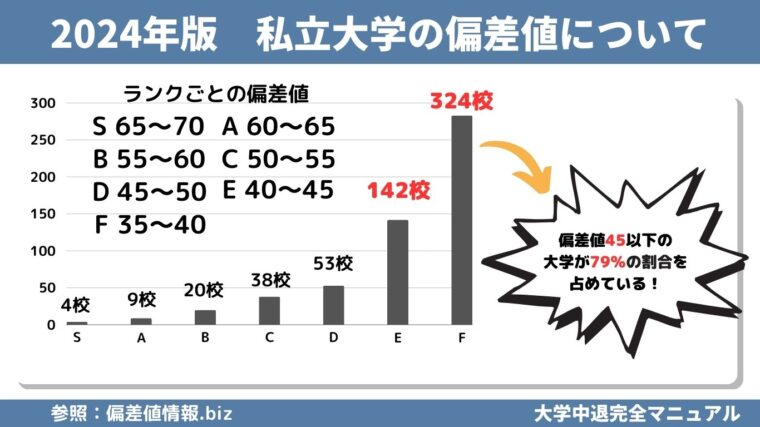

大学の合計数807校のうち、私立大学の数は590校を占めています

ですがそのうちの79%は偏差値45以下の大学です

この偏差値の低い大学は、学歴フィルターに最も引っかかりやすく、年収のいい大学に就職することが非常に難しくなり、年収も上がりません

また、偏差値の低い大学は学費が高い傾向にあり、奨学金の借入額も大きくなります

この2つが組み合わさることで、奨学金の返済に苦しむことになるのです

令和元年度奨学金の返還者に関する属性調査結果【概要】によりますと、奨学金を払えない理由の6割が、本人の低所得(年収が低い)と答えてます

未だ下がらない大学の授業料

平成14年から令和3年までの学費の推移を表にしました

| 年度 | 前年度比 |

| 平成14年 | データなし(804,367円) |

| 平成15年 | データなし(807,413円) |

| 平成16年 | データなし(817,952円) |

| 平成17年 | データなし(830,583円) |

| 平成18年 | データなし(836,297円) |

| 平成19年 | -0.2(834,751円) |

| 平成20年 | 1.6(848,178円) |

| 平成21年 | -0.4(851,621円) |

| 平成22年 | -0.1(858,265円) |

| 平成23年 | 0.2(857,763円) |

| 平成24年 | 0.2(859,367円) |

| 平成25年 | 0.5(860,266円) |

| 平成26年 | 0.5(864,384円) |

| 平成27年 | 0.5(868,447円) |

| 平成28年 | 1.1(877,735円) |

| 平成29年 | 2.5(900,093円) |

| 平成30年 | 0.5(904,146円) |

| 令和元年 | 0.8(911,716円) |

| 令和2年 | 1.8(927,705円) |

| 令和3年 | 0.3(930,943円) |

| 合計 | 8.7(差額+126,576円) |

私立大学は徐々に学費が増加していて、その額は20年の間で約126,576円増加しています

この授業料が半年分の授業料なのを考えると、卒業するまでに必要な学費が+253,153円追加されています

また、私立大学の約2割の大学は、今後学費の値上げを検討していることが朝日新聞のニュースで分かっています

https://www.asahi.com/articles/ASQBR6VFSQBRUTIL00W.ht

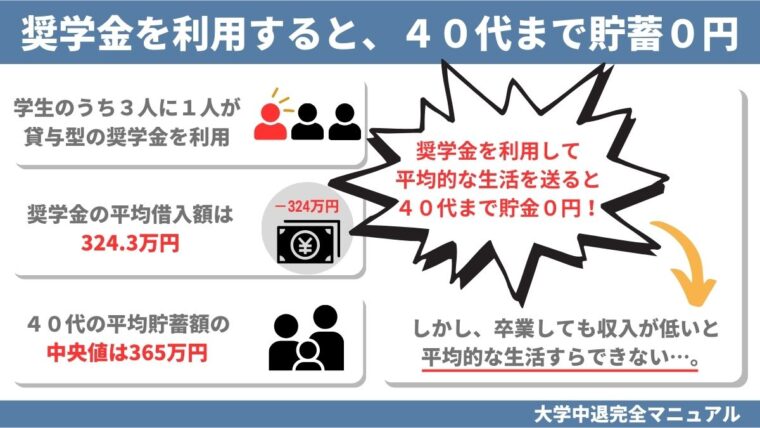

私立大学の学費と40代の平均貯蓄を比較

文部科学省によると、令和3年の私立大学の学費はこの様になっています

| 授業料 | 入学料 | 施設設備費 | 合計 | |

| 私立大学 | 930,943円 | 245,951円 | 180,186円 | 1,357,080円 |

このことから推測すると、私立大学の学費の平均は

(930,943円+180,186円)*4+245,951円=4,690,467円となります

一方マイナビニュースによると、40代の平均貯蓄額は365万円と言われてます

この2つを比べると、100万円の差が開いていることが分かります

もし、奨学金で私立大学の学費の全額を支払った場合、平均的な生活を送ると40代まで貯金できないです

そのために年収の高い企業に就職するのですが、大学によっては非常に難しい場合があります

そんな奨学金をどのくらいの人数が利用しているのか

利用人数

日本学生支援機構の「令和2年度学生生活調査」だと、大学生の49.6%が奨学金を利用しています

この集計方法は正確な数字ではないですが、大学生が300万人いることを考えると、約150万人の方が奨学金を借り入れていることがわかります

引用:文部科学省学校基本調査-令和4年度 結果の概要-:文部科学省 (mext.go.jp)

令和2年度学生生活調査

平均借入額

奨学金の借入総額の平均は324,3万円で、そのうち500万円以上借りている人の割合は12.4%です

返済額は16880円を14.7年かけて毎月返済しています

引用:奨学金や教育費負担に関するアンケート調査

奨学金や教育負担に関するアンケート調査」8

奨学金に関わる人が多数存在する

もう消されてしまったデータですが、奨学金を返済しない人の割合は平成25年度~30年度までの間「7.65%」で、人数に置き換えると13人に1人の割合の方が返済できていないことを指しています

参考:奨学金を返せないのは甘えなのか?返済できないときの解決方法を紹介

日本学生支援機構「学種別延滞債権数割合(削除されたデータ)

今後はウクライナ関連や値上がり、増税などで返済できない人が多くなることが想像できます

奨学金を払えなくなる学生の特徴

年収の低い企業で働こうとしている人

奨学金の問題を解決する一番の方法は、たくさん稼ぐことです

いくら奨学金を利用しても、返済できれば全く問題ありません

ですが年収が低いと奨学金の返済が難しくなります

奨学金の負担が想像以上になっていると感じている方が80%います

そのことからフリーターなどの雇用形態や、年収の低い業種を選ぶと、奨学金の返済に苦しむことは想像できるでしょう

Fラン大学に通っている人

自分はFラン大学を大東亜帝國以下と定義しています

理由は卒業しても良い企業に就職できる確率が低くなるからです

Fラン大学は私立大学にしかありません

そのため学費が非常に高く、就活に失敗したときのリスクが大きいです

そして上記で解説した通り、レベルの低い大学は学歴フィルターに引っ掛かります

つまり

- 借り入れた奨学金の金額が高いこと

- 就活に失敗する確率が高いこと

この2つが重なり返済できなくなる可能性が、他の大学群より高いので紹介しました

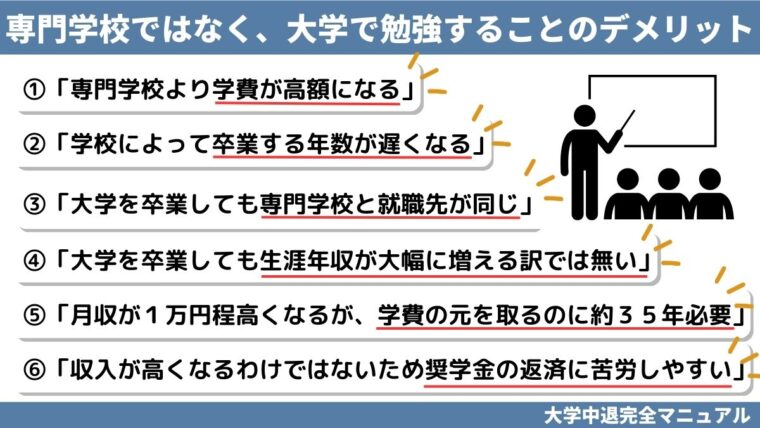

専門学校と似ている大学に通っている

専門学校でも取得できる資格を勉強出来る大学が多数存在します

- 作業療法士

- 介護福祉士

- 救急救命士など

専門学校ではなく大学で勉強することで「4年間の時間をかけて、ゆっくり勉強できる」ことや、「資格の取得が容易になる場合がある」などのメリットがあります

しかしその分デメリットも多いです

- 専門学校より学費が高額になる

- 学校によって卒業する年数が遅くなる

- 大学を卒業しても専門学校と就職先が同じ

- 大学を卒業しても生涯年収が大幅に増える訳では無い

- 月収が1万円程高くなるが、学費の元を取るのに約35年必要

- 収入が高くなるわけではないため奨学金の返済に苦労しやすい

特に大学で勉強すると「学費が高額になること」や「年収が高くなるわけではない」ことから、奨学金の返済に苦労する確率が高くなります

専門学校と大学の違いについてはここで解説しています

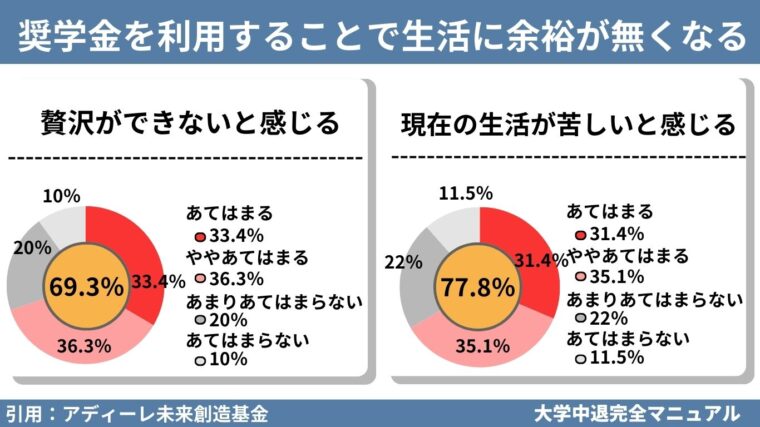

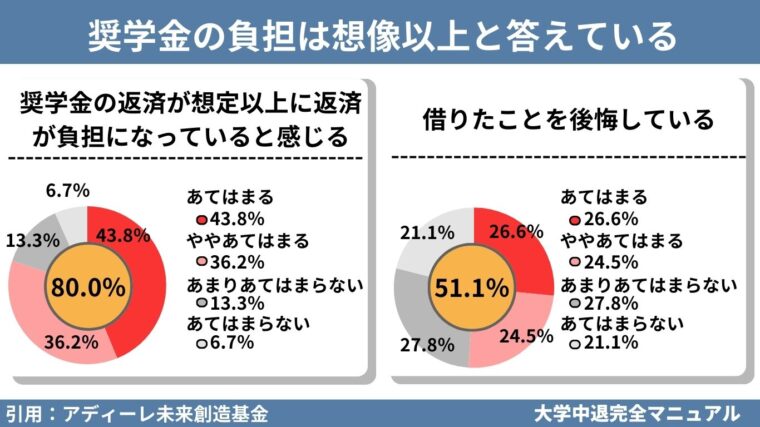

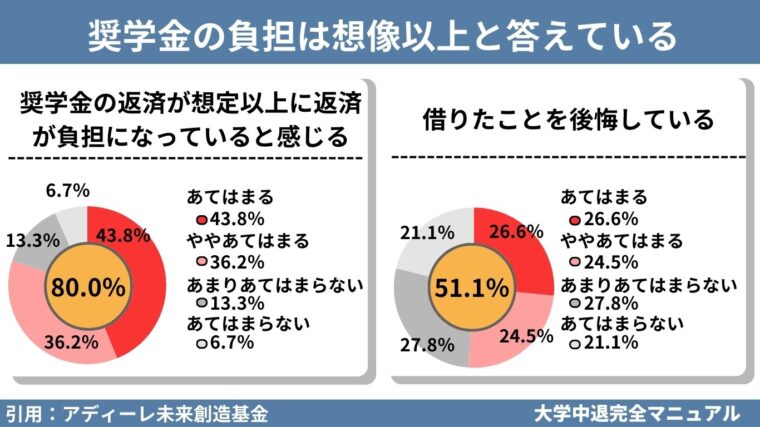

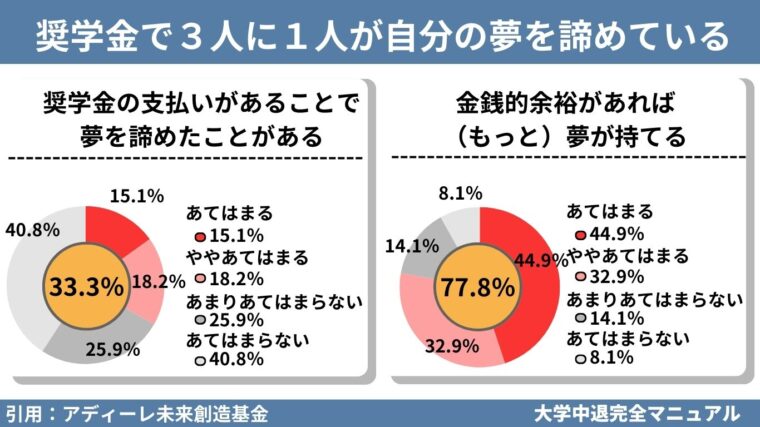

アンケートを見ると返済の厳しさが分かる

アディーレ未来創造基金が行った調査によると、奨学金の利用が将来にどんな影響を及ぼすかが分かります

奨学金の負担は想像以上

奨学金の返済が想像以上に負担になっていると感じている方は8割を超えています

また、奨学金の利用を後悔している方が半分を超えているのも分かります

近年では増税や物価の上昇などから、さらに返済が厳しくなることが予想されるので、今後奨学金の返済はさらに厳しいものになるでしょう

奨学金で逆に夢を持てなくなる人が存在する

奨学金は本来、経済的な理由で大学に入学できなくなることで夢を諦める人を無くすために生まれました

しかし奨学金の利用が、逆に夢を諦める原因になっていることがこのデータで分かります

その人数は3人に1人の割合で存在するので、決してレアなケースではありません

夢を叶えるつもりが逆効果になってしまうので、奨学金とはうまく付き合う必要があります

奨学金を利用することで生活に余裕が無くなる

奨学金の返済から、生活に余裕が無くなっています

贅沢できないと感じる方は69.3%になり、生活が苦しいと感じる方は77.8%となりました

これらのデータは偏差値が高く学費の低い国立大学も含んでいます

そのため、あまりいい就活が望めない低レベルの私立大学になると、学費が高くなることもあり、さらに余裕が無くなることが分かります

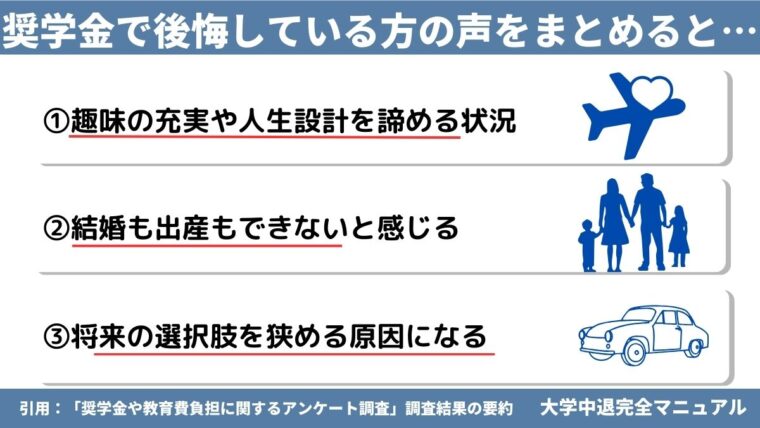

奨学金を利用して後悔した人たちの声

「奨学金や教育費負担に関するアンケート調査」調査結果の要約から3つだけ引用しました

手取り月収の6分の1を奨学金返済に充てており、全く貯金ができず、趣味の充実も、人生設計も諦めざるを得ない状況。

36 歳女性 国公立・大学院修了 正規社員(正規職員) 子ども無 奨学金利用有

○奨学金を返還するまでは、結婚も出産もできないと感じる。自分の場合は、実家もお金がないので、頼れるのは自分の収入だけである。結婚相手にもよるが、自分の家計に余裕がないうちに子どもを産めば、その子どももまた奨学金を頼りに進学しなければならない。奨学金は借金であり、卒業後を借金と共にスタートするような思いを子どもにはさせたくないと感じる。

24 歳女性 国公立・大学卒 正規社員(正規職員) 子ども無 奨学金利用利用有

○留学、大学院への進学のどちらかはしたかったが、最終的には両方を諦めた。

経済的にはギリギリ可能であっても、万が一のことを考えると奨学金の返済が残るあいだ、出産することに抵抗感がある。私生活や仕事面でも動きのある 2~30代の時期に奨学金の返済について考慮しなければならないのは、選択肢を狭める要因に成りうる。

25 歳女性 国公立・大学卒 正規社員(正規職員) 子ども無 奨学金利用有

この方たちはみな、国立大学を卒業しています

国立大学は私立大学と比べて偏差値が高く入学することが難しい大学ですが、そのような方たちでも奨学金の利用を後悔しているのが現状です

とくに奨学金を払うことで自由が無くなることや制約が多いことに対して後悔している人が多かったです

国立大学ですら奨学金を返済することが厳しいのに、それよりレベルの低い大学を卒業したらもっと厳しい返済生活が待っていそうですよね・・・

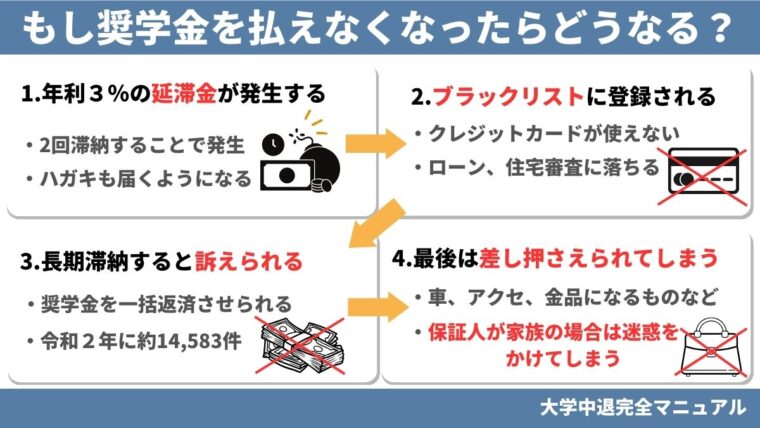

もし奨学金を払えなくなったらどうなる?

延滞金が発生する

奨学金を2回滞納することで年利3%の延滞金が追加で発生します

払えなかった金額は、翌月に繰り越されるので、2ヶ月分の金額を返済する必要があるので注意が必要です

また、返済の催促の電話もかかってくる他、ハガキも届くようになります

ブラックリストに登録されてしまう

奨学金を3ヶ月以上滞納することでブラックリストに登録され、以下のことが制限されます

- クレジットカードを利用できない

- ローンを組めなくなる

- 賃貸の審査に通りにくくなる

一度でも登録されると、奨学金を完済してから5年経過しないとリストから外されません

奨学金の完済には平均で約15年掛かっているので、ブラックリストから外れるまで20年かかる計算になります

長期滞納すると訴えられる

さらに奨学金を滞納してしまうと日本学生支援機構に訴えられ、一括返済を求められます

奨学金は誰でも簡単に借りることができるため、延滞しても問題ないように感じますが、実際は新しい学生に奨学金を貸与するために、お金の回収に力を入れていて、日本学生支援機構 令和2年度業務実績等報告書では、令和2年に14,583件に対して、一括請求を行っています

そのため返済が長期間滞ると法的措置をとる傾向にあります

いままでは月に約1万円の返済が一括返済を求められることで、急に100万円単位の返済をしなければなりません

そうなった場合、問題なく払える方は非常に少ないと思います

もし払えなかったら連帯保証人に支払いが移ります

それども払えない場合差し押さえられてしまう

一括返済の申請を無視すると給料や財神を差し押さえられます

給料は44万円以下なら1/4まで、44万円以上なら33万円を超えた金額全部が返済に回されるほか、不動産や自動車、お金になるアクセサリーなども強制的に売却されてしまいます

保証人が家族に指定している場合、家族に迷惑をかけてしまうことになりますので、それだけは何としても避けたいところです

今からできる対策法は3つある

救済措置の利用

減額返還

この制度は返済を「半分」か「3分の1」にすることで毎月の負担を軽減する措置です

また、利子はつかないので返済額は変わりません

最長15年まで延長可能なので、余裕を持って返済できると思います

ですが年収325万円以下の方でしか、申込み出来ない制度なので気をつけましょう

また、返済にかかる年数の平均は14.7年の時間が掛かります

そのため、最長まで申し込むと、52歳まで返済が長引くことが予想されるので、可能なら早めに返済しましょう

申し込むときは、日本奨学生機構のサイトから申請用紙を印刷し、それを郵送する必要があります

ですがスカラネット・パーソナルからでも申請出来るようになりました

スマホから申請できるので、スカラネット・パーソナルから申請することをおすすめします

返還期限猶予

これは返済を開始するタイミングを先延ばしにできる制度です

最大10年先まで先延ばしすることが出来ます

こちらも先延ばししている間も利息は付かないので返済額は変わりません

これは年収300万円以下の方のみ申込みが出来ます

返還期限猶予の申請手続きはこちら

良い企業に就職する

奨学金の返済の問題を解決できる一番の方法は「大きな収入を得ること」です

多額な借金をしてもそれをすぐに返済できる能力があれば問題ありません

代表的な例として、医学部の学費は約2000万円ほどの学費が必要になり、非常に高額ですが、年収も高いので全く問題ありません

しかし問題なのはレベルの低い私立大学です

学費も卒業まで約450万円と高額ですが、大学のレベルが低いので就活でハンデを背負います

収入を得ることが唯一の解決法なので、就活を失敗したときのダメージが大きいです

そのために就活に力を入れて、返済に備えることも立派な方法です

それができないのなら退学する

もう一つ有効的な方法があります

それは「借金を背負わないこと」で、つまり「退学する」です

上記で解説した通り、日本には約800校の大学がありますが、その大学のほとんどは卒業しても学費ほどのメリットを受けられません

ならば退学してお金を節約する方法も一つの方法です

退学することで得られるメリットをまとめると…

- 学費として払う予定だったお金を確保できる

- 一時的に自由に使える時間が増える

- ストレスから開放される

などが挙げられます

また、退学した後の進路を大まかにまとめると

- 通信制大学に入学する

- 専門学校に編入する

- 就職エージェントを利用する

- 求職者支援訓練で資格を得る

- とにかく奨学金を返済する

- フリーター、ニートになる

となっています

退学した後の進路について別記事で解説しています

まとめ

今回は奨学金の返済がどれほど難しいのかと、今から知っておくべき対策法について解説しました

奨学金の利用を決めたのはまだ高校生の頃で、冷静に考え直すと奨学金の返済が難しいと感じませんか?

ですがこの記事を読んだことで、奨学金の裏の側面を知ることができたと思います

他にもこのような大学の問題点をまとめた記事や、退学した後でも豊かに過ごす方法を解説してます

なので他の記事も気になったら読んでください

ありがとうございました