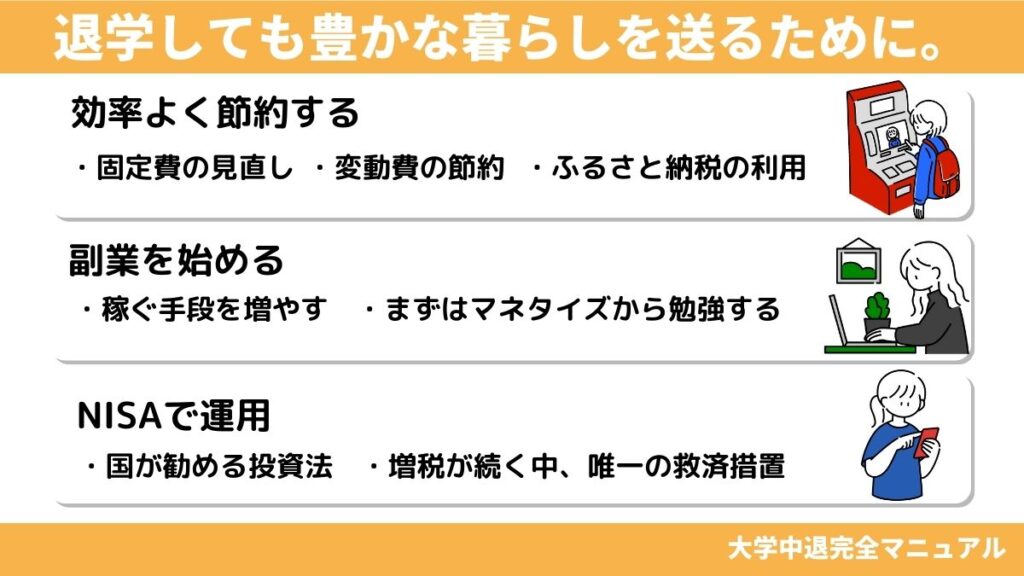

前回の記事は退学してから就職するまでの道のりについて解説しましたが、節約やお金の知識を持っていない限り、豊かに暮らせません

特に岸田政権が増税を繰り返す中、唯一の救済措置としてつみたてNISAを拡充しました

ですが20代前半の方は資産運用に興味を持たない傾向があり、非常にもったいないと感じています

ほかに、節約する方法で「なるべく冷蔵庫はすぐに閉める」や、「こまめに電気を消す」などの節約法があります

しかし節約法をしていることで、余計ストレスが貯まる他、年で100円単位の節約にしかつながらないため、効率が悪いです

このように、正しいお金の知識・節約法が広まってないために、豊かな生活が送れない方が存在すると思います

ですが、このブログのコンセプトである「無駄な大学を中退して豊かに暮す」ことを考えると、大学を中退しているので、正しい知識を身に着けたいところです

なので今回は暮らしを豊かにするために「お金を貯めて、豊かに生活を送る方法」についてを解説したいと思います

こんな方におすすめです

経済的な余裕を持ちたい

今後のために貯金したい

お金の知識を持っていない

それでは本題に入ります

クレジットカードを申請する

これは「【これに従えば大丈夫】退学してから就職するまでの過程を説明」でも解説しましたが、クレジットカードは必ず申請しましょう

クレジットカードを利用することで、支払いの手段が増えるだけでなく、手間と時間が省けるため、非常に役立つ必須アイテムです

また、クレジットカードを持ってないとオトクな制度やキャンペーンなどが利用できなくなる場合があります

そうならないためにも、今からクレジットカードの解説をしますね!

じゃあクレジットカードで何ができるのさ?

クレジットカード(以下クレカ)の主な使い道はこのとおりです

ネットショッピングで決済の手段になる

Amazonでの支払いやスマホゲームの課金、サブスクの加入などでクレカは役立ちます

もしクレカを持っていなかったら、コンビニなどに行って専用のカードを購入する必要があります

また、イベントの応募やおしゃれな店でのお支払いが、クレカ払いのみの場合があり、クレカを持っていないと別の方法で決済をする必要があります

その手間を省いてくれるのがクレカの良いところです

ポイントが付いてくる

クレカで支払うことで、使用額の0.5~5%のポイントが付いてくるので、その分お金が戻ってくることになります

ポイントの貯まり安さはカードによって違いますが、無料で入手できるカードでもポイントは溜まります

年間で100万円利用したとして、1%のポイントがついてきたとしたら、1万円分のポイントが手に入ることを考えると、魅力的に見えますよね

後述するつみたてNISAで、お金を増やせる

大学を辞めたことで、経済的に余裕がある人は少ないと思います

ですがつみたてNISAは100円から始めることができるので、少額でもやっておきたいところです

つみたてNISAについて簡単にまとめると、

- 少額から始められる長期投資の一つ

- 投資先は金融庁が選抜、用意している

- 本来は税金をかけられるが(20%)つみたてNISAは非課税で投資できる

- 約10年の時間を武器に投資するので、初心者でも分かりやすく、納得の行く投資ができる

などのメリットがあります

詳しくはこちらで解説しています

クレカを使わなくても、銀行の窓口などでつみたてNISAを始めることが出来ますが、おすすめできません

その理由は

- 人件費が掛かってくる

- 変なファンドに加入させられる

- 定石は出来ているので、相談する必要がない

- ネットで始めたほうが簡単

などから、ネットから始めたほうが絶対に良いです

家計簿アプリで、紙の家計簿が不要になる

スマホで家計簿をつけられるので、もうノートにペンで数字を書く手間がなくなります

家計簿をつけない人でも、収入と支出が記録に残るので、浪費防止に繋がります

ぜひ入れておきましょう

ここまで挙げた使い道はひとつの例で、クレカでできることは他にもありますが長くなるので割愛します

クレジットカードは無料で入手、使用ができる

年会品の無いクレカなら、無料で請求できて無料で使用できます

カード会社の利益は基本は

- 加盟店の手数料

- 年会費

- リボ払いの利子

の、3つから来ているのでカードを使用する側の我々は全く関係なく、無料でクレジットカードを使うことが出来るのです

どこのクレカを契約すればいいか

結論から言うと、三井住友カードナンバレス(NL)と「エポスカード」です

これらのカードを目的によって使い分けることが、基本となります

このカードは上記に記載した使い道の他に、さまざまな特典があります

三井住友カードナンバレス(NL)

このカードにしか無い特典を挙げると

- 対象のコンビニ・飲食店でタッチ決済を利用すると最大5%還元

- ライフやマツモトキヨシなど選んだ3店でポイント2倍

- 今後利用するSBI証券相性が非常良い

と、なっています

このカードは、つみたてNISAで投資に使った金額にもポイントが付く唯一のカードですので、大学をやめて豊かに生活するには必須のカードです

また、年間に100万円の金額を利用すると、年会費5000円がかかる三井住友カード ゴールド ナンバレス(NL)への招待が届き、無料でゴールドカードを入手することができ、年会費は永久にかかりません

申込みは下のリンクからどうぞ!

https://www.smbc-card.com/nyukai/card/numberless.jsp

エポスカード

エポスカードの大きな特徴は

- エポスカードで優遇してくれる店が10,000店舗ある

- ポイントアップサイトを使えば最大30倍も

- ふるさと納税でもポイントが貯まる

エポスカードの特徴は、ふるさと納税でもポイントが貯まることです

ふるさと納税は、実質2000円の負担で返礼品が貰え、日用品やお米を選ぶことで、節約に繋がるオトクな制度です

そしてポイントアップサイトを経由することで、買い物をしながら大きなポイントを獲得することができるので、日用品や化粧品などはこちらで買うイメージです

申込みは下のリンクからどうぞ!

https://www.eposcard.co.jp/cardlineup/index.html?int_id=bridgemordal_clp

まとめると、三井住友カードナンバレス(NL)でつみたてNISAでポイントを貯め、エポスカードで、ふるさと納税や日用品でポイントを貯める使い分けをします

これらのカードを無料で使える理由は、私達ではなくお店側が利用料として、売上の数%を引かれる仕組みになっているからです

お店に感謝して存分に感謝しましょう!

審査に落ちる場合があるので注意

注意点がひとつあります

それは申し込んでも、必ずカードが手に入るわけではないことです

詳しいことや、上記のカードの詳細などはこちら

節約術を身につける

生活に必須な経費を無理に削減すると、節約に失敗します

節約とは生活費の無駄を減らすことが一番大切です

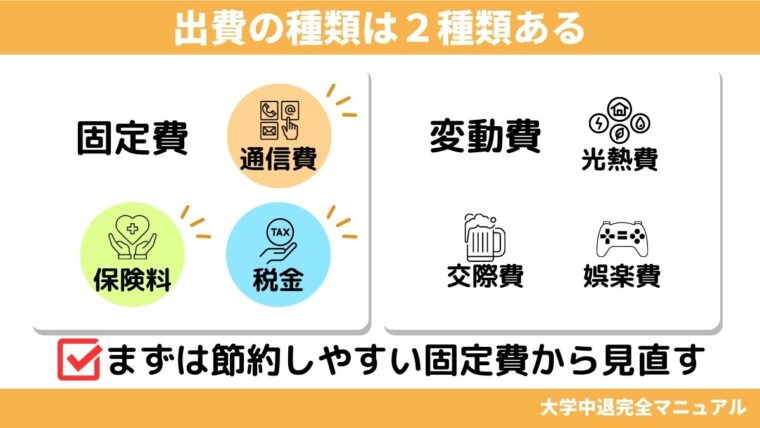

生活費は固定費と変動費の2つに分かれています

固定費…通信費・保険料・税金

変動費…食費・娯楽費・交際費

固定費から節約する方法は、自分の契約内容を見直し、乗り換えや解約をすることがメインなので簡単なのが特徴です

逆に変動費から節約することは、食費なら炊事のスキルを身につける必要があり、娯楽を急に節約すると、ストレスが溜まってしまうので、難しいです

なのでまずは固定費の節約から初めて、徐々に変動費の節約をできるように、普段から勉強することが大切です

また前述した「家計簿アプリ」や2000円の負担で10000円分の食品やものを手に入れることができる「ふるさと納税」も、節約術の一つです

ここで簡単に説明しますね

まずは固定費を見直すことから始める

固定費の中で今すぐに見直し、節約ができて、費用の大きい部分を占めるのがこの4つです

- 通信費

- 保険

- 税金

- サブスク

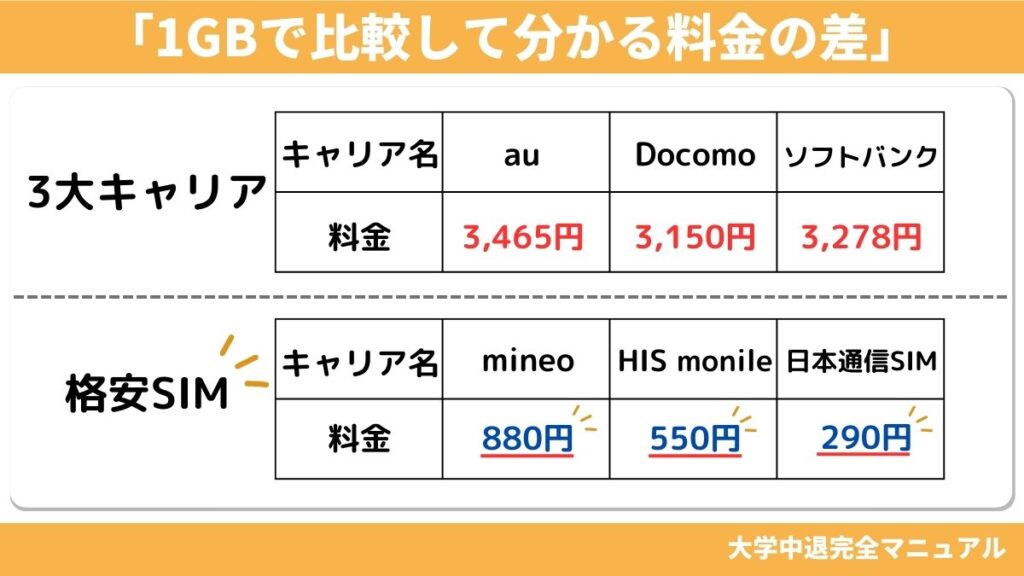

通信費(格安SIM、光回線)

通信費は家計の中で大きな割合を占めていてかつ、毎月の支払いが確定しているので、一度契約を見直したり、格安のキャリアに変更すると大きな節約が見込めます

格安SIMについて

まずはこの表を御覧ください

これは大手キャリアとその他のキャリアの料金を1GBのプランでまとめたものです

料金の差は3倍以上離れています

一般の方なら3~20GBで契約していると思うので、格安SIMに乗り換えると、最低でも月で約5000円の節約になります

保険

まずは、高額医療費制度について知る必要があります

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

引用:厚生労働省

つまり、病院、薬局で支払った金額が基準を超えたらその越えた分だけ、国からお金が戻ってくる仕組みとなっています

その基準は、年収で決まられていて、20代に多い年収が370万円以下の場合は57,600円が基準になっています

つまり条件にもよりますが、病院や、薬局で支払う金額が57,600円よりも大きな金額を請求されることはありません

そして公益財団法人 生命保険文化センターの発表した「生命保険に関する全国実態調査」によれば、20代の保険料の平均額は年間21.5円も使用しています

57,000円以上医療費が大きくならないにも関わらず、年間21.5万円、月換算でのお金を払っています

この程度の医療費なら保険ではなく、貯金や資産運用に充てたほうが効率的ですよね

よって計算すると、月1800円の節約になります

特に、下のリストに当てはまっている方は保険料を節約できる可能性が高いです

- 親や会社に勧められた保険に加入した方

- 保険の内容をよくわかってない方

- 将来が不安だからなんとなく保険に加入した方

- 保険を見直したことが無い方

- 多数の保険に加入した方

確かに保険に加入することで、怪我や病気の時の助けになります

ですが保険の中には、貯蓄型保険や年金保険など、保険として扱っているが、中身は中途半端で効率が悪い保険が混ざっています

貯蓄型保険に加入するなら、つみたてNISAで運用した方が資産を作るスピードが倍以上早いですし、年金保険は今から自分で貯金すればいいので、無駄なお金を払う必要はありません

つまり、「高額医療費制度の存在」や「中途半端な内容の保険の存在」を知って改めて保険を見直すことで、必要な保険といらない保険を判別できます

そしてこういった保険は解約して、つみたてNISAで運用することで効率よく資産を形成することが出来ます

税金

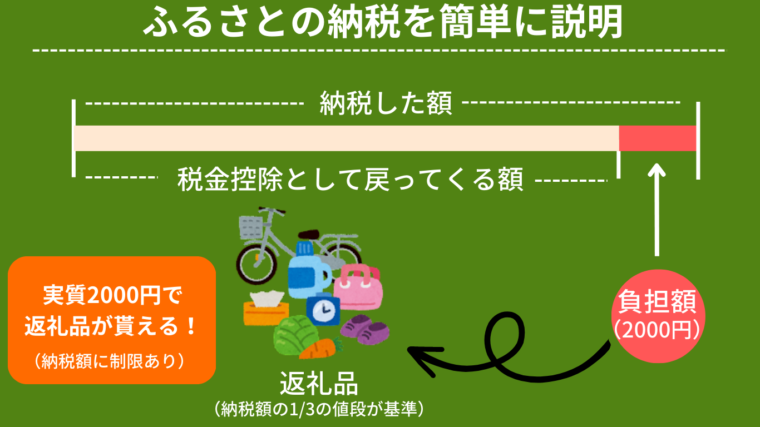

税金を節約する方法の中で、ふるさと納税があげられます

ふるさと納税をすることで、住民税と所得税が安くなり、さらに返礼品と言って、高級食材、家電、日曜品などが貰える大変お得な制度です

名前から、自分の地域しか納税できないと思いますが、全く関係ない地域でも納税できるので、返礼品目当てで節税する人が大半を占めます

変動費を節約する方法

節約しやすい固定費を見直すことができたら次は変動費です

変動費は固定費と比べ、使えば使うほど払うお金が増えるので、節約するならまずは足るを知ること、つまりお金を使わないことが大切です

- 外食を減らして自炊をする

- 行きたくない飲み会は断る

- 可能なら中古を検討する

- ペットボトルではなく水筒を使う

など、方法はさまざまです

そのため、一度に全部覚えると苦労するので、少しずつ出来ることを増やすのが大切です

食費

まずは自炊することから始めましょう

目標は食費を30000円まで抑えることです

ちなみに総務省統計局によると食費の平均は34歳以下の男性の場合44048円になっています

自炊で節約を成功するには、粗食を意識することがポイントです

素食を意識することで得られるメリットは節約だけではなく

- 毎日の献立を意識しなくて済む

- 食事の時間が短くなり、他の時間に回せる

- 生活習慣病を予防でき、太らない

- 簡単な料理で済むから、自炊が継続しやすい

などが挙げられます

自炊する時はクオリティーや味を気にせず、男性は2400cal、女性は2200calを摂取する手段として考えると、自炊に対してのハードルが下がると思います

美味しい食事は毎日食べてしまうと、舌が肥えてしまうので、満足度が下がってしまいます

また、たくさん食べていいのは子供の頃だけで、運動を習慣化してない大人が、好きに食事を摂るとすぐに太り、将来の医療費に影響します

節約だけでなく、健康のためにも粗食をイメージした自炊を始めましょう

食費を節約することで月で約15000円の節約になります

光熱費

光熱費の節約は、家電ごとに使用される電気量を把握すると効率的です

電気量を知ることで、どの家電を節約すれば良いのか分かります

消費する電力が多い家電を大きい順に並べるとこのようになります

- クーラー

- 洗濯機

- 冷蔵庫

- テレビ

- 炊飯器・・・

しかし、今からできる節約の方法は、「使わないこと・使わないように工夫すること」がほとんどです

そのような方法だと、年間で大きくても1万円程度の節約になりますが、他の食費や通信費と比べると効果が薄いです

型番が古いなら買い替えも1つの手段

そのため、消費電力を抑えることも大切ですが、使用している家電の「型番が古くないか」「サイズが部屋と合っているか」など見直し、家電を買い替えることが効率のいい節約法になります

ですが新しい家電を買うためには、買い替えるタイミングについて知る必要があり、家電ごとでタイミングが異なりますし、季節によっても家電の価格が変動するためすべてを把握するのは難しいです

このように、光熱費を節約するのは手間や時間がかかります

電気代の高騰や、増税から光熱費は節約するべきですが、まずは食費や通信費など他の項目の節約法を試した後に光熱費の節約をすると良いでしょう

ふるさと納税で得をする

ふるさと納税は国が認めた制度で、日本国民なら誰でも活用できる制度です

この制度を活用することで、毎年最低でも1万円は得できるので必ず活用しましょう!

簡単に説明します

ふるさと納税とは?

結論から言うと、ふるさと納税とは、実質2000円払うことで、返礼品(納税額の3割程度の値段)を貰うことができる国が認めた制度です

ちなみに、自分とは全然関係ない地域でも、返礼品目当てで納税することができます

地元にしか納税できないわけではないので、忘れないでください

納税できる額は、自分の所得によって変わります

納税した金額は税金控除として返ってくるので、住民税と所得税が安くなります

国が勧める得する制度なので、

ふるさと納税をすることによって年間最低で一万円の得をします

返礼品について

返礼品は、納税先によって様々で、高級食品、寝具、家具、家電など多種多様です

ですが節約の観点から考えると、お米や日用品など、保存が効き、よく消費するものをえらぶと良いでしょう

とにかく支出を減らす意識をすることが大切

例えば月に15万円を使用するのを10万円に抑えることで、月に5万円稼ぐことと同じ効果です

時給1000円で換算すると、50時間の労働をしたことと同じです

そのお金を資産運用に回し資産を増やすことが、豊かに暮らせる生活に繋がります

また、収入が増えてもすぐに生活のレベルを上げず、お金を使わないことも大切です

一度生活水準を上げてしまうと、下げるのは難しくなるからです

特に今は不景気が加速していて、給料が変わらないのに物価が上がっている状態が続いています

いつ起こるかわからない事態に対応するためにも、生活のレベルをすぐには上げないようにしましょう

私が伝えたい事は「足るを知る」ことです

人間の欲は無限に続くと思っていて、欲を満たしても更に欲しがるように出来ています

つまり、贅沢しても完全に満たされることは無いということです

この欲とうまく付き合うことが、一番の節約の課題であり、難しいところです

ここまで節約する方法について解説しました

ですが、あくまでも節約はお金を使わないだけで、お金を生み出す行動ではありません

節約をする人としない人の間には大きな差が開いてますが、さらに副業でお金を生み出せるようになるとその差は開きますし、初めて精神的に余裕が生まれるものだと思っています

なので、次はお金を稼ぐ方法について解説します

稼ぐ力を身につける

本業だけでなく、個人で稼ぐ

今までの給料とプラスして、毎月1万円を稼げたら嬉しくないですか?

それを可能にするのが個人で稼ぐこと、いわゆる副業です

副業と聞くと敷居が高いですが、それは規模の問題です

まずは小さく始めることがコツで、稼げるようになったら規模を広げてどんどん稼ぐことが失敗しない個人の稼ぎ方です

副業を始めるメリット

・個人で始めるため、好きな時間、好きな場所で仕事ができる!

・企業に雇われるより、自分の頑張りが成果(収益)として帰ってきやすい!

・収入が安定しない分、急上昇することもある!

・起業と比べてコストがかからないから、失敗してもダメージが小さい!

などがあげられます

しかしバイトを掛け持ちするなどの副業は上のメリットを受けられないのでおすすめしません

個人でサイドビジネスを立ち上げるイメージが近いです

- せどり

- スキル販売

- ハンドメイド

- ブログ・SNS・配信活動など

お金を稼ぐ方法は様々ですが、一例を上げるだけでもこれほどの方法があります

下の記事で成功例とともに詳しく解説してますので御覧ください

詳しくはこちらを御覧ください

副業が今後の選択肢の一つになる

副業を継続することで、本業で働けなくなったとき、本業を乗り換えることもできますし、副業の方が収入を大きく超えて、そのまま退職することも出来ます

この不景気の中、副業を選択肢の一つに入れるだけで、精神にも余裕が出来ますので、インターネットで副業の情報を入手しやすくなっている今、かなりおすすめできます

つみたてNISAで稼ぐ

つみたてNISAとは国が推奨する投資の制度です

- 少額から始められる長期投資の一つ

- 投資できる会社は、国は金融庁が選抜、用意している

- 本来は税金をかけられるが(20%)つみたてNISAは非課税で投資できる

- 約10年の時間を武器に投資するので、初心者でも分かりやすく、納得の行く投資ができる

など、投資を全く知らない初心者の方でも、投資しやすいことが特徴です

40年前に1万円だったものが今では4万円

40年前に1万円で買えたものが、現在では4万円必要です

このように、今でも物価は高くなっていきます

その物価が高くなるレールの上に、自分のお金を乗せることがつみたてNISAのイメージです

理屈を説明しても難しいのでイメージで伝えてみたのですが、分かりましたか?

逆に言えば、レールに載せてないお金は置いていかれます

そのため、物価は高くなるけど自分のお金は増えないという現象が起きてしまいます

お金が増える速度について

つみたてNISA利率は常に変動してますが、3%~5%が基本です(確定ではありません!)

つまり、100万円を運用すると1年後に103万円~105万円の間が予想されます

2年後は106万円~110万円で3年後には…

と言った具合で、これを繰り返すことでお金が増えます

このように、お金が増えるスピードは非常にゆっくりです

だからこそ10年20年と時間を掛けて運用することで大きな金額を得ることができます

稼いだお金をNISAで運用すると更に早い

上記の例は100万円を運用したらの話で、1年に約3万円増えることをお伝えしました

ですが、運用する金額が大きくなればなるほど、運用することで得られる金額は大きくなります

例えば大学を退学したことで払う必要のなくなった学費や、節約で得た資金、副業で得た資金を運用に回すことで、大きな利益が見込めると思いませんか?

300万円と100万円を年利4%で運用したときの資金の伸び方の違いを表にするとこうなります

年数が経つに連れてその差は大きくなり12年後には120万円の差が開きます

ここで大切なのは、なるべく運用する金額を増やしていくことが大切です

今回の一例はずっと300万円を運用した場合ですが、実際はこの金額に節約や副業で得た資金をさらに加えて運用するので、その場合はこの表以上に右肩上がりでお金を増やすスピードは上がります

他にもつみたてNISAで運用するときに大切なポイントも解説してますので、ぜひこの記事を御覧ください

ポイ活で稼ぐ

上記の2つと比べて、稼ぐ効率は落ちますが、誰でも今すぐに始めることがポイ活の特徴です

中ではポイ活で1000万円相当のポイントを貯めている強者も存在し、1000万円を貯めなくても、手続きさえ終わらせられれば確実にお小遣い程度のお金を得ることが出来ます

手順を簡単に説明するとこうなります

ポイントサイトに登録

ポイントサイトを一言でいうと、「広告のまとめサイト」で、自らすすんでポイントサイトの広告を見ることで、広告費の一部を還元され、そこから利益が出てくる仕組みになっています

また、サイトの運営費も広告費から成り立っているため、私達利用する側は無料でポイントサイトを利用できます

特におすすめできるポイントサイトは、高額なポイントを貰える案件が豊富にある「ハピタス」がおすすめですが、他にもポイントを稼ぐ方法はあるので自分にあった稼ぎ方を試すのがいいです

https://sp.hapitas.jp/register

支払いはできるだけクレジットカードで済ます

クレジットカードのポイントも忘れてはいけません

カードによりますが100円の使用で1円還元される計算だと、10000円使用したら100円が還元されます

ポイ活の基本は「貰えるものは貰うこと」です

クレジットカードは無料で利用できるので、持っていない人は必ず1枚はカードを用意したほうが良いです

おすすめのカードは三井住友カードナンバレス(NL)です

https://www.smbc-card.com/nyukai/card/numberless.jsp

買い物する前にポイントサイトを確認!

ほかにも高ポイントを獲得できる案件がありますとくに「証券口座開設」「FX口座開設」「クレジットカード申請」は特にポイントが高く、相場は8000ポイントから50000ポイントまで稼ぐことが出来ます

「FX講座解説」と聞いて、良いイメージを思い方は少ないと思いますが、実際は講座を開設した後、指定された場所に取引すればいいだけで、損することはありません

とくに「FX講座開設」は高単価な案件が多いので、積極的に取り組んで生活の足しにしましょう!

最後に

以上で豊かに暮らすためのコツについて「お金の知識と効果的な節約法」について解説しました

この小技たちはまだまだ発展途上で、ほかの方法が見つかり次第更新していく予定です

この世の中には、まだまだ様々なオトクな制度があるので、見つけ次第更新していく予定です

また、その制度が新たに生まれても、利用する人に認知されなければ意味ありません

そのためこのブログを通して情報を発信し、豊かに過ごす人を増やしていけたらなと思っています

ありがとうございました!