「投資」と聞くと皆様はどう思いますか?

「危なさそう」「怪しい」「私には関係ない」「罠」などなど

投資に良いイメージを持っている方は、まだ少ないと思います

確かに、世の中には危ない投資を勧める人や、一晩の投資で全財産を手放してしまう人など、投資で損をする人は一定数存在します

ですがそれは「正しい運用方法を知らない」or「ハイリスク・ハイリターンの狙いすぎ」が原因です

今回私が勧める「つみたてNISA」は、時間を活用する投資法です

つみたてNISAは、「家計の安定的な資産形成の支援」を目的に国が導入された制度で、様々な年齢層、資産階層に多く利用されています

これは月2万円で運用した場合ですが、節約や収入を上げて得られるお金を運用することで、さらに大きな資産を築く事ができます

正しい知識を身に着けることで、投資の経験がない人でも確実に資産を増やせます

また、難しい単語を使っての解説は他のサイトに任せるつもりなので、今回は誰でも分かるようにイメージを多めに解説していきます

時間の無い方は、四角で囲んでいるところを読んでください

ここでしっかり勉強し、つみたてNISAを始めましょう!

目次

そもそも投資って何よ?

投資について

投資を知らない人に向けてちょー簡単に解説します

投資とは、企業や国の利益を見込みんで、株式や債券、投資信託などの形でお金を投じることを指します

そのお金は、実際に企業や国に使われ、利益に応じてお金が増えて帰ってくる感じです

結果、投資に成功すると、給料以外の収益を得る手段が増え、生活が安定します

この仕組を一番最初に利用したのは17世紀初頭に設立された東インド会社で、それほど長い間、投資のシステムは皆から使われているのです

私達が投資をしたほうがいい理由

投資をしたほうがいい理由は、資金を備えなければならないからです

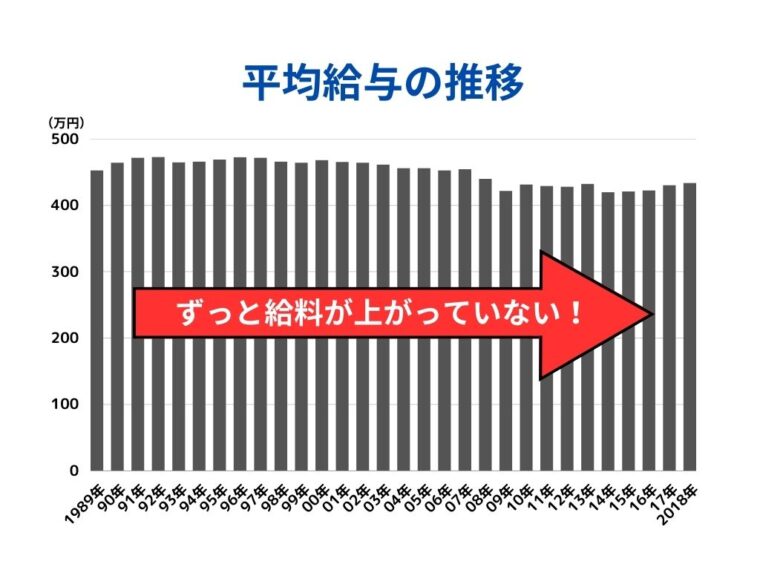

民間給与実態統計調査結果によると、私達の給料は30年間変わっていません

ですがその間に、保険料の増加、増税、値上がりなどでお金の減るスピードは確実に加速しています

そこでつみたてNISAが登場します

つみたてNISAは長期運用が前提なので、今後の資金を備えるのに相性がよく、また日本は人生100年時代に突入しようとしているので、今後の長期投資の重要性はますます強くなるでしょう

長期運用については後述しています

貯金の時代は終わった

「資金を備えるなら貯金すればいいのでは?」と思う方もいるかも知れません

ですが貯金が輝いていた時代は90年代~10年代までで、貯金の時代はすでに終わりました

この90年代~10年代はデフレの時代で、投資には厳しい時代で、「デフレのときに投資をしても損するだけなら、銀行に貯金すればいい」という話が広がりました

ちょうど今20代の方たちの親の世代はデフレを経験し、投資で損した経験を持つ、または損したところを近くで見たことがあることから、親からは「投資よりも貯金は正義」だと教えられていたのでは無いでしょうか?

ですがいまはインフレの時代なので、銀行にお金を預けていては値上がりについていけません

そのために投資で資産を守れるつみたてNISAが存在するのです

- 投資をすることで、給料以外の収益を得る手段が増える

- 値上がりが続く日本で、資金を備えなくてはいけない

- 貯金の時代は終わり、投資で資産を守る

- その手段としてつみたてNISAがおすすめ!

なのでここでしっかり勉強していきましょう!

つみたてNISAのいいところ

つみたてNISAって何?

つみたてNISAは、「家計の安定的な資産形成の支援」を目的に導入された制度です

つみたてNISAは100円からでも始めることができるので、よほど経済に余裕がない場合を除いて、誰でも投資ができます

そして本来、投資で得た利益は20%の税金がかかりますが、つみたてNISAの場合は税金がかかりません

税金がかからない投資法は、このつみたてNISAとiDeCo(個人型確定拠出年金)という60歳までお金を下ろせない制度しかありません

金融庁が投資先を厳選しているから安心

つみたてNISAで選べる投資先は数百種類ありますが、すべて金融庁の厳しい基準をクリアしている優秀なファンドなので、投資未経験者でも安心して投資することが出来ます

金融庁の設けている基準は販売手数料や運用管理費など様々ですが、一言でまとめると「分散投資ができて、手数料が低く、安定して運用ができる」ファンドが選ばれていることになります

ですが金融庁がせっかくファンドを選んでくれましたが、すでにつみたてNISAで選ぶべきファンドはすでに決まっています

「eMAXIS Slim 米国株式(S&P500)」以下「S&P500」

「eMAXIS Slim 全世界株式(オール・カントリー)」以下「オルカン」

なぜこの2つのファンドが重要なのかは下に記載しています

上限は月3.3万円(年間40万円)まで

つみたてNISAでは投資額が決められていて、毎月3.3万円(年間40万円)で最大800万円までつみたてNISAで投資ができます

さらに2024年から始動する新NISAでは投資額が大幅に拡大し、月に30万円(年間360万円)の拡張が実施され、最大1800万円まで新NISAで運用ができるようになる予定です

新NISAについては後述します

2023年から18歳の方でも始められるようになった

成人年齢が引き下げられたことで、18歳の方でもつみたてNISAの口座を作れるようになりました

これは全員の大学生がつみたてNISAを始めることができることを表しています

始めるなら三井住友カード ナンバーレス(NL)と連携!

つみたてNISAのできるSBI証券と、クレジットカードの三井住友カード ナンバーレス(NL)を組み合わせることで、ポイントを貯めながらつみたてNISAで投資ができます

ついてくるポイントは、利用額の0.5%分たまり、貯めたポイントは1ポイント=1円で活用することができる他、クレカの申請とつみたてNISAの口座の作成を一緒にできるので、手間を省くことが出来ます

- 「家計の安定的な資産形成の支援」を目的に導入された制度

- 必ず「eMAXIS Slim 米国株式(S&P500)」または「eMAXIS Slim 全世界株式(オール・カントリー)」で運用する

- 上限は月に3.3万円までだが、2024年から30万円まで運用できる

- 18歳からでも運用できる

- クレカと連携することで賢くポイントを貯める

つみたてNISAで資産が増える仕組み

ここまでつみたてNISAについて説明しました

次は、なぜつみたてNISAで資産が増えるのか、仕組みを解説します

できるだけ分かりやすく説明しようと頑張りますので、付いてきてくださいね

分散投資でリスクを抑える

分散投資とは、1つの企業に投資しないで、複数の企業をまとめて投資することで、その分をリスクを抑えられる投資方法です

もし分散投資せずに投資用の財産全てを1つのファンドに投資した場合、そのファンドが暴落してしまったら、自分の財産が大きく減ってしまいます

それとは逆に分散投資で財産を分けて投資することで、1つのファンドが暴落しても被害は軽減できます

そのことを例える格言として「卵は1つのカゴに盛るな」という格言が存在します

卵を複数のかごに分けて盛ることでどれか1つのかごがひっくり返っても、のこりのかごは無傷なことから分散投資の重要性を伝えています

先程紹介した「S&P500」は、アメリカの会社の上位500社の株を均等に買うことができ、「オルカン」はアメリカだけでなく、先進国で23カ国、新興国で27カ国の計890銘柄の株を均等に買えますが、銘柄の60%がアメリカの企業なので、「S&P」「オルカン」両方ともアメリカと関係するファンドなのに変わりありません

つまり多数の企業が「S&P500」「オルカン」両方とも入っているので、その商品を選んでいたら自ずと分散投資ができる仕組みになっています

また、アメリカは日本と比べ、世界の株式市場の50%を占めている」「金融に関係する法律が整備されているなど」「人口の年齢層が理想的な形をしている」など、他の国と比べてアメリカは非常に投資の観点から見て安定していることも特徴です

それが「S&P500」「オルカン」をおすすめする理由です

長期運用でリスクを抑える

長期運用は、時間をかけて運用することで元本割れ(損すること)の確率を低くすることができる運用方法です

自分の投資先が成長すれば、成長した分だけのお金が帰ってくるのが投資の基本です

つまり企業が成長すればいいのです

企業が成長するには時間がかかり、時には不況で業績が悪化することもありますが、時間を掛ければ掛けるほど業績を持ち直し、成長することで、そこから自分に利益がでるイメージです

雪だるま式に福利が膨らむことの凄さ

更につみたてNISAを長期運用することで、複利の効果を最大限まで高めることが出来ます

下の図をご覧ください

これはつみたてNISAで毎月1万円を4%で20年間で運用した場合、どのくらい資産が増えるかを表にしたものです

このように、時間が経てば利息が利息を生んで金額(青いグラフ)が大きくなっていくのが分かると思います

世界の景気によって年利は常に変動しますが、長期運用するなら年利4%は現実的に可能な数字です

長期運用を前提とするつみたてNISAで、短期で大きなリターンを得ることは出来ません

その分リスクを抑えつつ投資ができます

つまりローリスク・ローリターンを10年20年と長期間繰り返し、着実に大きな財産を得るようとするのが、つみたてNISAのやり方です

- 分散投資だからリスクを分散できる

- 長期運用で元本割れのリスクを下げる

- 複利が複利を呼び、そしてまた複利を呼ぶ

- 安定してお金を稼げる分、短期間で大きな利益は確保できない

つみたてNISAをしないとどうなるか

つみたてNISAをしないことを、ここでは「銀行預金にお金を預けること」と意味します

貯金に良い印象を感じるのは、90年代から10年代までデフレで物価が下がり続けていたため貯金は大事と言われてきました

ですが値上がりが続く中、貯金の手段はもう通用しなくなってきているのが事実です

序盤に貯金について少し触れましたが、貯金をしてはいけない理由を解説しますね

現状維持が一番損する

銀行にお金を預けることで、値上がりについていけなくなることが、貯金のデメリットです

銀行でお金を預けている間にも経済は回り続け、物価が上昇するので、景気が後退しない限り損し続ける(インフレについていけなくなる)ことになります

現金自体の額は変わっていなくても、現金の価値は変わっています

値上がりに悪い印象を持っている人もいるかと思いますが、実は値上がり自体は悪いことではなく、給料が30年間ほとんど上がっていないことが問題です

確かに「つみたてNISAをすれば必ず儲かる」というわけではなく、損する場合もあるので、リスクを背負うことになります

ですが、銀行に貯金しても、インフレについていけなくなるので、いずれにせよリスクを背負わなければなりません

40年前に1万円で買えたものは今だと4万円必要

消費者物価指数を基準に考えると、40年前の1万円で買えたものは、現在だと4.3万円必要で、値上げは確実に起こっています

値段は変わらないけど、内容量が少なくなっていることも実質値上げと同じです

このように日本は確実に値上げしています

定期預金でお金を管理しては行けない理由

ここでなぜ定期預金でお金を管理することがよくないかというと、「三菱UFJ銀行」「みずほ銀行」といったメガバンクの金利が0.001%と非常に低いからです

ですがその分、インフレについていけないデメリットはありますが、預けている金額が変動することはないので、生活防衛資金(非常事態に備えて用意するお金)を管理するときに重宝します

あまりお金の知識が無い方は、投資より貯金の方が安定感があり、貯金することで「いいことしているぞ!」と思い込む方もいると思いますが、それは良い選択肢とはいえません

なぜ、投資でお金を働かせるのではなく貯金することが流行ってしまったかと言うと、義務教育でお金の勉強をほとんどしなかったことも一つの原因で、そのため自らお金に興味を持つ人しか、お金の使い方を学ぶ人はいませんでした

ですがここ近年、給料は変わらないのに、物価が次々と値上げされていくにつれてお金の使い方や経済を学ぶ人も増えています

私もその一人です

お金の知識を知る人と、知らない人にはいずれ大きな差が開きます

この不景気で生きていく以上、お金の知識は確実に皆様の役にたつと思うので、しっかり勉強していきましょうね!

- 現金自体の額は変わっていなくても、現金の価値は変わっている

- 40年前の1万円で買えたものは、現在だと4.3万円必要

- 銀行に預けても金利が0.001%と非常に低く、意味がない!

つみたてNISAの始め方

始めるなら三井住友カード ナンバーレス(NL)を申し込もう

本来つみたてNISAを始めるときは、証券会社の口座を作り、そこからつみたてNISAの口座を作るのですが、三井住友カード ナンバーレス(NL)から申請することで、カードと口座の手続きを同時にできるので、手間を省けます

- こちらから三井住友カードの申請を申し込む

- 申込手続きの中で「SBI 証券口座の開設」の項目にチェックを入れる

- そのまま手続きを進め、申込み手続き完了後、そのままSBI証券口座の解説申込画面に進む

- 手続きを終わらせ、審査が通るとカードが届き、つみたてNISAを始めることが出来る

三井住友カードとSBI証券を組み合わせることで、ポイントをためつつ投資できるので、もらえるものはもらいましょう!

みんなはつみたてNISAをどう活用しているのか

日本証券業協会のデータを参照にし、みんなはつみたてNISAをどう活用しているのかを調べました

つみたてNISAの口座数

2022年9月末のつみたてNISA口座数は466万口座で、2021年末の339万口座から37.6%増加しました

総務省統計局の算出した人口は、令和5年4月1日現在だと1億2,447万人なので26人に1人、約4%の人しかつみたてNISAをしていません

まだ4%しか口座を解説していないということは、つみたてNISAを始めただけで他に人より大きな差をつけられます

つみたてNISAの口座数が年々上昇しているとはいえ、日本は投資後進国です

2022年のデータであるMMD研究所の「日米中3カ国都市部スマートフォンユーザー比較調査」によると、投資を全くしていない日本人は59.2%まで上り、アメリカの38.3%、中国の26.8%と比べると、約2倍近くもの人が投資をしていないことになります

岸田政権の「資産所得倍増計画」は、2000兆円を超える個人の資産をできる限り投資に回すことで、日本数々の企業の成長を促し、結果、我々の所得が増える仕組みになっています

そう考えると、この4%という数字はかなり低く、投資の勉強の必要性を感じますよね

年齢層

2022年9月末時点の年代別つみたてNISA口座数は、特に30歳代(155万口座)と40歳代(116万口座)で多く、20代は107万口座で、徐々に口座が増えています

2023年の1月1日から、成人の年齢が引き下げられ、18歳の方でもつみたてNISAが出来るようになり、若いうちからつみたてNISAをすることで、複利の効果をより早く実感できる人も増えてくると思います

平均だと毎月どのぐらい?

20代のつみたてNISAの年間の買付額は1397億円となっていて、20代の107万口座で割ると一人当たり130,000円を年間に投資していて、月に約10,800円ほどつみたてNISAに投資をしている結果になりました

ちなみに、30代の方は月に約12,900円で、40代の方は、約12,000円の額を投資に回しています

10,000円なら収入が低い方でも、格安スマホに変更したり、簡単な自炊をするなどの、正しい節約,法さえ行えば、容易に確保できる金額です

節約についてはこちらで詳しく説明しています

だけども私は少額からがおすすめ

20代の方は月に平均約1万円の額を投資していると説明しましたが、無理をする必要はありません

つみたてNISAは月に最大3万3千円ほどまで可能ですが、余裕がある人、ない人に関わらず、まずは少額からの投資を始めることをおすすめします

なぜなら、まだ投資に慣れて無い人が、月々1万円の額を投資に回しても、ストレスになる可能性もあり、長期投資のメリットである複利の効果を実感できる前に、つみたてNISA自体を辞めてしまうのを防ぐためです

詳しくは後に記載しています

- つみたてNISAの口座数はまだ人口の4%しか達していない

- 年齢層は30代、40代が中心だが、20代の人も増加中

- 平均すると毎月1万円の金額を投資している

- だけども無理は禁物。

つみたてNISAの注意点

何があっても絶対にホールドすること

先程つみたてNISAをS&P500、またはオルカンで運用する時、年利4%で運用できると言いましたが、これは確定事項ではありません

いくら日本の勧める制度とはいえ投資に絶対はなく、利率が大きく下がる可能性もあります

例えば2022年ではウクライナ関連で景気が悪く、S&P500はマイナスの結果になったので、反つみたてNISAの風潮が流れています

特に2022年から始めた人は、ウクライナ関係で暴落し、今のところ損している人が多いです

そこから投資初心者の有名人やインフルエンサーの方々が、つみたてNISAで失敗したことを情報発信し、ますます若者を投資から遠ざけています

ですがそんな風潮が流れても絶対に商品を売らず、普段と変わらずに投資する精神力も必要になります

逆に年利が下がることは値段が下がることと同じで、いつもより多くの商品を買うことが出来るチャンスだと思わなければなりません

積み崩しの商品を選ばないこと

NISAでの運用がに成功して資金が増えても、緊急事態の時以外で商品を売ることはおすすめできません

長期運用の良い点は複利が複利を呼び、更に大きな複利になることです

ある程度の資金が増えたからと思い、資金をおろしてしまうと複利の効果が見込めなくなります

ここは我慢して資金を崩さないようにしましょう

また、商品を選ぶ時、積み崩す前提の商品がある場合もあるので、そのような商品は選ばないようにしましょう

自分の余剰資金から始めること

つみたてNISAを始めることで資金は増えますが、生活に必須なお金を絞ってまでやるのは辞めましょう

つみたてNISAは長期運用を前提に行う投資法です

なので生活に余裕が出始めたときから始めることをおすすめします

- 絶対ホールド、動じない

- 積み崩しはしないこと

- 余剰資金からコツコツと

つみたてNISAのリスクを知っておこう

つみたてNISAはただの投資の一つであり、損するときもあります

つみたてNISAのリスクやデメリットについて解説します

つみたてNISAのデメリット

つみたてNISAのデメリットは損益通算ができないことです

損益通算とは、投資で得た利益に税金の計算をする時、損した分だけ税金が減る仕組みのことを指します

が、そもそも複数の投資を行っている人にしか関係ない話なので、今のところつみたてNISAしか投資を指定ない人には、損益通算できないんだなぁと知っておくだけで十分です

つみたてNISAで損した場合

つみたてNISAでファンドの価格が低下したときは不安になりますが、価格が低下しても、すぐにファンドを売らないでください

長期運用は好景気、不景気を繰り返し、少しずつ利益を大きくする運用法で、たまたま今が不景気の可能性が大きく、そのうちまた値上がりする見込みの高いファンドでしか、つみたてNISAで投資できないよう金融庁がファンドを厳選しています

また、値下がりしたときの方法として、値下がりしているときに多く買い、値上がりしているときはいつもより少なく買うことで、値上がりしたときに利益が出やすくなり、より賢く資産を築く事ができます

このように値下がりしてもまた買い足すことが、長期運用の基本なので、すぐに売らないようにしましょう

つみたてNISAを売り買いはおすすめできない

「じゃあ値上がりしたら全部売って、値下がりしたらまた買い直せばいいじゃん」と思う人もいるかも知れません

ですが、どのタイミングで値段が上下するかは全く予想できないので通用しません

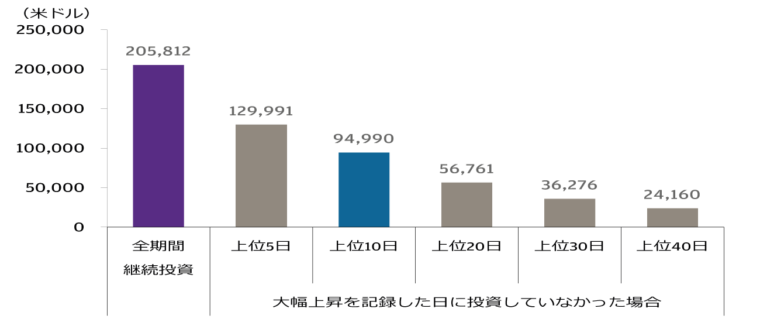

このデータを御覧ください

このデータは、1988年から今までに起きたS&P500の上昇日を逃した場合どのくらい利益が減ってしまうかを表した図で、約1万日のうちの上位10日を逃しただけで利益が半分減ってしまいます

そしていつ上昇するか、下落するかを予測することは不可能なので、正直にホールドしておくことが重要です

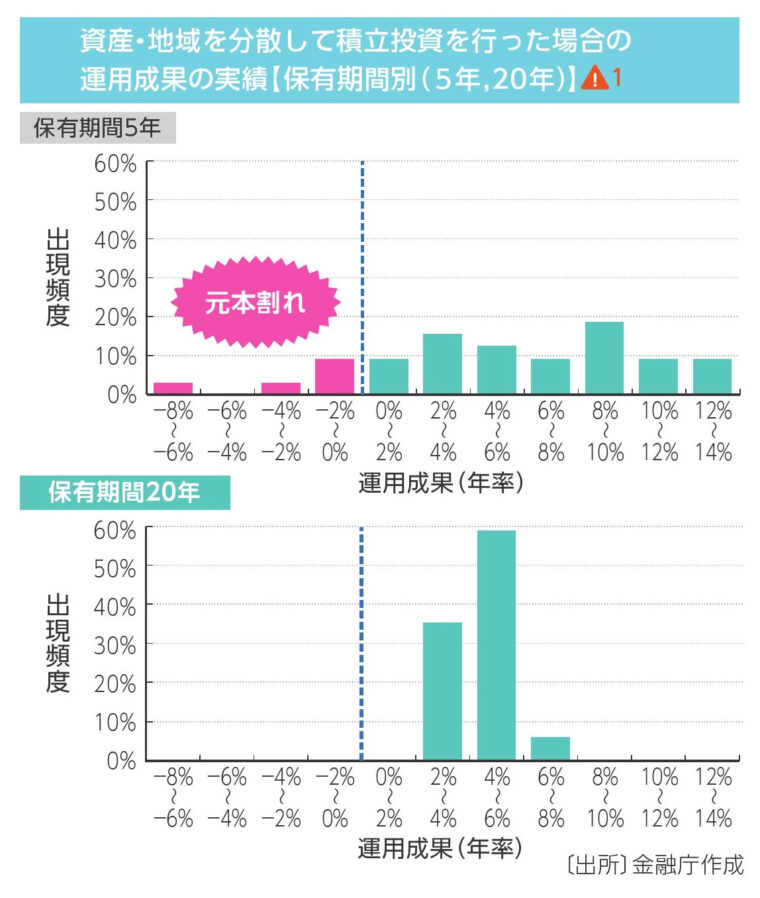

この金融庁の出したデータを見てください

保有期間が5年の場合と20年場合で、こんなにも元本割れする確率が変わります

なので、1年で一喜一憂せず(むしろ無関心な方がいいです)しっかりファンドをホールドしましょう

- 損益通算ができない

- 値下がりは逆に多く買うチャンス

- 長期運用で元本割れの確率を下げる

そんなつみたてNISAの制度が2024年に変わります

つみたてNISAについて説明しましたが、次は2024年から始まる新NISAについて説明します

新NISAになることでできることが増えますが、基本的にはつみたてNISAと変わりません

岸田政権が唯一、国民のために手を加えた制度

岸田政権は「貯金から投資へ」とスローガンを掲げていて、強く国民に投資を勧めようとしています

今まで岸田政権は増税を繰り返し、国民から反感を買われ続けていますが、そんな岸田政権が国民のために打ち出した制度が新NISAなのです

そう思うとせっかくの貴重なチャンスを活用していきたいと思いませんか?

新NISAによって何が変わるのか

新NISAによって、投資できる金額が年間40万円から360万円まで(月3.3万円から30万円まで)増額したことで最大1800万円までNISAで投資できることや、非課税期間が無期限になり、利益を税金から引かれなくなること、最後は商品を売ればもう一度NISAのメリットを受けることが出来ます

表にするとこうなります

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 投資できる額 | 年間40万円まで(最大800万円) | 年間360万円まで(最大1800万円) |

| 非課税期間 | 上限20年 | 無制限 |

| 投資額の再利用 | 商品を売っても再利用不可 | 商品を売れば再び利用可能 |

今はあまり気にしなくていい

新NISAの拡充は、どちらかというと投資初心者の方より、投資経験者や余剰資金をたくさん持っている人に関係する話です

やるべきことは現在のつみたてNISAと変わらないので、今はあまり気にしなくてもいいでしょう

最後に

ここまでお疲れ様でした

つみたてNISAについて解説しましたが、皆様は理解していただけたでしょうか?

他にもつみたてNISAではなく、不動産投資やFXなど様々な方法がありますが、どちらにもメリット・デメリットは存在し、下手に行動すると返って損をするどころか、最悪破産することもありえます

ですがつみたてNISAは国が勧める投資法なこともあり、労働以外の方法で収益を上げるならこの方法が一番安定していますし、特に20代の方に向けてこのブログを運営しているので、複利の効果を今すぐ知って将来豊かに生活してほしいと思い、つみたてNISAを紹介しました

自分自身、金融について人に教える機会がほとんど無く、令和5年のゴールデンウィークを全て費やしました…(でも楽しいし、勉強になったから良し!)

このブログは「大学を辞めても豊かに暮らす」をテーマにしています

金融のブログではありません

他の記事も書いてあるのでぜひ覗きに来てくださいね

以上!